Анализ инвестиционной среды

Инвестор рассматривает различные объекты инвестиций (инвестиционные

проекты) с целью выбора способа вложения финансовых средств, который

обеспечит наивысшую отдачу при приемлемом для данного инвестора уровне

риска. Анализ инвестиционного проекта начинается с рассмотрения

характеристик инвестиционной среды, (инвестиционного климата).

Инвестиционная среда по отношению к конкретному объекту инвестиций

рассматривается на общеэкономическом уровне, на отраслевом уровне и на

локальном уровне, т.е. как деятельность (бизнес) компании в конкурентных

условиях. В соответствии с общепринятой международной практикой проводится

обследование и проверка истинности всех сведений (“due diligence”) об

объекте инвестиций для подготовки к осуществлению инвестиционного проекта

и его финансирования.

1. Общеэкономический анализ инвестиционного проекта

Процесс анализа инвестиционной среды начинается с изучения состояния

национальной экономики в целом. Особенно внимательно к этому относятся

международные инвестиционно-финансовые институты при выборе стран для

осуществления поддерживаемых этими институтами инвестиционных проектов.

В ходе общеэкономического анализа обычно рассматриваются:

- темпы экономического роста;

- уровень социально-политической стабильности;

- уровень правовой стабильности;

- уровень инфляции;

- стабильность национальной валюты;

- состояние платежного баланса страны;

- уровень процентной ставки за кредит;

- размеры и динамика государственных расходов и инвестиций;

- развитость рыночной инфраструктуры

2. Отраслевой анализ инвестиционного проекта

Отрасль, в которой предполагается осуществить инвестиционный проект,

должна быть рассмотрена со следующих позиций:

- темпы и перспективы роста отрасли;

- состояние рынков сбыта;

- уровень конкуренции;

-наличие специальных налоговых режимов и иных элементов

государственного регулирования.

3. Микроэкономический (локальный) анализ инвестиционного

проекта

Анализ всех существенных сторон деятельности компании, которая является

перспективным объектом инвестиций представляется в виде либо бизнес-плана,

либо технико-экономического обоснования (ТЭО - аналог “ feasibility study

”) и отражает следующие аспекты:

- история компании;

- правовой статус;

- финансовое состояние;

- состояние контрактов;

- состояние производственной сферы;

- выпускаемая продукция

- структура управления;

- состояние социальной сферы

- маркетинговая политика.

Полнота проводимого микроэкономического анализа зависит от того, как

планируется осуществлять инвестиционный проект: с созданием нового

юридического лица или в рамках уже существующего. В первом случае

потребуется детальное рассмотрение всех указанных сторон деятельности

компании, во втором - достаточно обойтись более кратким описанием

предполагаемых участников проекта.

Анализ самого инвестиционного проекта включает в себя проверку исходных

данных, анализ организационно-правовой формы реализации проекта,

построение финансовой модели и оценку проекта в соответствии с выбранным

критерием. Если проект отвечает выбранному критерию, то полученная

информация образует основу для составления бизнес-плана.

Наряду с подготовкой бизнес-плана проводится анализ возможных способов

привлечения капитала (выпуск акций, облигаций, получение кредита и т. п.)

в соответствии с существующей практикой корпоративного финансирования

(corporate finance), а также с условиями размещения ценных бумаг

(андеррайтинга).

Анализ инвестиционного проекта

1. Проверка исходных данных.

Информация, используемая в ходе анализа инвестиционного проекта, должна

подвергаться проверке. Особенно это относится к следующим данным:

- объем инвестиций в проект (расходы по строительству, НИОКР и

т.п.);

- затраты на производство и реализацию продукции/услуг;

- нормы амортизации;

- ставки процентов за кредит;

- имеющиеся и прогнозные цены на выпускаемую в рамках проекта

продукцию.

2. Маркетинговый анализ.

Проект может оказаться несостоятельным в случае отсутствия спроса со

стороны потенциальных потребителей на выпускаемую в рамках проекта

продукцию. Поэтому построению финансовой модели должна предшествовать

работа по определению спроса и возможностей рынка (маркетинговый анализ).

Последний проводится по следующим этапам:

1) оценка конкуренции и других внешних факторов:

- степень конкуренции;

- потенциальные источники конкуренции;

- наличие государственного регулирования.

2) определение стратегии маркетинга:

- стратегия сбыта;

- стратегия ценообразования;

- использование рекламы, связи с общественностью (public relations),

продвижения товара;

- анализ места размещения компании;

- бюджет маркетинга;

- последующая стратегия маркетинга.

3) исследование рынка:

- поиск и анализ первичной информации;

- оценка реакции рынка.

4) прогноз объема продаж:

- объемы продаж по периодам;

- объемы продаж по продуктам и услугам;

- объемы продаж по группам потребителей;

- доля рынка.

Надежность полученной в ходе маркетингового анализа информации

определяет надежность финансовых расчетов по проекту.

3. Анализ организационно-правовой формы.

Организационно-правовая модель реализации проекта может варьироваться в

зависимости, прежде всего, от следующих исходных предпосылок:

1. Проект реализуется на базе существующего предприятия - объекта

инвестиций, а предоставление средств инвестора осуществляется посредством

реализации ценных бумаг этого предприятия или в рамках кредитования.

2. Проект реализуется на базе новосозданного предприятия, в число

учредителей которого входит потенциальный инвестор, внося в уставный

капитал оговоренную сумму.

Кроме этого, следует определиться с организационно-правовой формой

предприятия, создаваемого для реализации проекта (ООО, ОАО, ЗАО и

т.д.).

Использование одной из этих или иных организационно-правовых моделей и

форм в дальнейшем накладывает отпечаток на весь дальнейший процесс

инвестиционного планирования.

4. Финансовый анализ.

Финансовое планирование является составной частью процесса

инвестиционного планирования и представляет собой моделирование будущих

финансовых результатов деятельности предприятия при заданных прогнозных

значениях основных параметров и соответствующих ограничениях. Финансовое

планирование осуществляется путем создания и использования финансовой

модели и интерпретации результатов расчетов.

Применение финансовой модели позволяет:

- анализировать и прогнозировать финансовые результаты;

- проводить анализ чувствительности;

- снизить затраты времени и средств на хранение и переработку

информации;

- снизить риск человеческой ошибки;

- сократить время на проведение расчетов.

Основа финансовой модели разрабатывается таким образом, чтобы учесть

все факторы, оказывающие существенное влияние на данное предприятие. В

своем наиболее полном виде финансовая модель позволяет не только

просчитать результаты при заданных прогнозных параметрах и составить

прогнозные финансовые отчеты, но и выбрать наиболее приемлемые схемы

инвестирования средств и виды источников финансирования в соответствии с

установленными критериями. Некоторые модели включают статистические методы

прогнозирования, используемые для построения трендов по основным

параметрам на основе данных о деятельности предприятия в прошлом.

Процесс финансового моделирования имеет несколько этапов:

1. Концептуализация (устанавливаются цели создания модели, параметры

вводимой и выводимой информации).

2. Создание модели.

3. Пробный запуск и проверка модели.

4. Внесение изменений в модель (при необходимости по результатам

проверки).

5. Использование модели.

При построении финансовой модели обычно учитываются такие элементы как,

например,

- методы ведения бухгалтерского учета :

- порядок начисления амортизации;

- расчеты налоговых платежей;

- график погашения долговых обязательств;

- стратегия формирования запасов и др.

При выполнении работы по финансовому моделированию вся информация,

предположения, формат документов должны быть представлены таким образом,

чтобы специалисту легко было отразить в модели специфические

характеристики предприятия, а затем рассчитать проектируемые результаты

при реализации заданных условий.

Содержание финансовых моделей, построенных для прогнозирования

составляющих бухгалтерской документации с использованием формул, созданных

на основе бухгалтерских проводок, значительно отличается от моделей,

построенных для проведения оценивания инвестиционных проектов или бизнеса.

Основное отличие состоит в использовании различных методов финансового

анализа при оценивании инвестиционных проектов и бизнеса (расчет денежного

потока, расчет приведенной стоимости, оценка риска и др.), так как методы

бухгалтерского учета не обеспечивают адекватного описания происходящих и

предполагаемых в будущем процессов. Однако, применение методов финансового

анализа часто не представляется возможным без использования бухгалтерской

документации, соответствующих прогнозов, составленных в рамках финансового

планирования деятельности предприятия.

Например, для любого предприятия важное значение имеет оценка величины

поступлений и расходований денежных средств, основанная на анализе

деятельности предприятия за предыдущие периоды и прогнозах. Для этих целей

составляются бюджеты денежных средств - прогнозы поступлений и платежей на

будущие периоды (месяц, неделя). Расчет денежного потока предприятия

проводится на основе бюджета денежных средств.

По сравнению с бюджетом денежных средств, денежный поток обычно

строится для отдельного инвестиционного проекта, а не для организационной

единицы предприятия. Расчет денежного потока проводится чаще всего с целью

оценить отдачу инвестиций, а бюджет денежных средств используется в

процессе планирования. Это один из множества моментов, демонстрирующих

необходимость четко продумать цели и схему создаваемой финансовой модели,

взаимосвязи между элементами учесть специфичные условия функционирования

данного предприятия, реализации проекта.

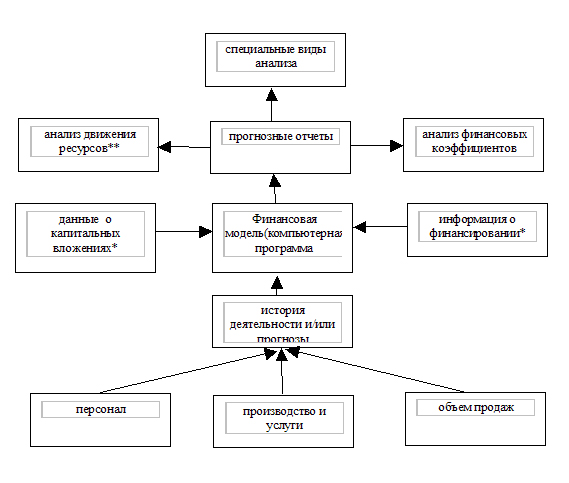

Схема основных взаимосвязей между исходными и результирующими

параметрами в финансовой модели

*При построении финансовой модели информация о необходимых капитальных

вложения и объемах финансирования представляет собой особый вид исходной

информации, так как в зависимости от цели построения модели, имеющихся

первоначальных исходных данных объем и использование этой информации будут

различны. Например, расчет суммы налогов, причитающейся к уплате при

реализации инвестиционного проекта, проводится исходя из предпосылки, что

проект будет профинансирован за счет акционерного капитала. Проценты по

кредиту не учитываются в расчете налога на прибыль по данному

инвестиционному проекту.

** Анализ движения ресурсов включает построение и расчет различных

видов денежных потоков (денежный поток после вычета налогов, чистый

денежный поток, обычный денежный поток и т.д.), расчет соответствующих

показателей при построении финансовой модели для оценивания

инвестиционного проекта, бизнеса или отчет об источниках и использовании

фондов, рассчитанный на основе отчета о прибыли и баланса действующего

предприятия.

5. Критерии для сравнения и выбора инвестиционных проектов

Для сравнения и выбора инвестиционных проектов инвестор обычно

использует следующие критерии:

- чистая приведенная стоимость;

- внутренняя ставка отдачи;

- индекс прибыльности;

- средняя бухгалтерская рентабельность;

- срок окупаемости.