Одной из существенных проблем при разработке бизнес-плана является

определение ставки дисконтирования. Зачастую заказчики бизнес-планов не

всегда представляют себе значимость этого параметра для расчетов

показателей проекта, а порой даже и не знают, зачем он применяется.

Дисконтирование — это определение стоимости денежных потоков,

относящихся к будущим периодам (будущих доходов на настоящий момент).

Ставка дисконтирования отражает стоимость денег с учетом временного

фактора и рисков.

Время - это критический фактор для ожидаемых выгод и издержек любого

проекта, описываемого в бизнес-плане, потому что деньги, полученные в

настоящий момент, более предпочтительны, чем деньги, которые будут

получены в будущем: "нынешние" деньги могут приносить процент или доход,

будучи сбереженными или вложенными.

Помимо изменения ценности денег, время важно для продолжительности

проекта. Чтобы установить временные границы проекта, необходимо в его

начале назначить срок его окончания, определяемый как ожидаемое число лет

(месяцев или дней), в течение которых проект будет технически допустимым

(например, ограничено сроком полезного использования применяемого

оборудования) и будет приносить доход. Важность правильных временных

границ и влияние на допустимость проекта становится очевидной, когда

концепция ценности денег с учетом будущих доходов включается в выгоды и

издержки проекта в бизнес-плане. Сокращение или удлинение

продолжительности проекта устанавливает интервал времени, в котором будут

поступать доходы и начисляться издержки. Таким образом, продолжительность

проекта должна быть реалистичной оценкой его существования, независимо от

того, насколько такой период времени делает проект привлекательным или

непривлекательным.

Ценность денег во времени (с учетом будущих доходов) непосредственно

включается в анализ проекта путем применения дисконтированного потока

финансовых средств - ДПФ ( иначе - дисконтированного потока наличности,

денежных средств - Cashflow - Кэш-фло). Данный вид анализа показывает

потоки выгод и издержек на протяжении жизненного цикла по мере их

образования в каждый год проекта, отражая конкретные потоки денежных

средств за каждый данный период времени (например год, месяц, пять лет).

Преимущества такого отражения издержек и выгод за весь жизненный цикл

состоит в том, что можно хорошо видеть главные факторы, влияющие на

структуру потоков выгод и издержек, такие как инфляция, изменения цен и

риск или неопределенность. Способность Кэш-фло включать изменения в

главных потоках выгод и издержек благодаря прогнозируемым или

предполагаемым изменениям тех же цен является наиболее полезным свойством

анализа потоков денежных средств. Чтобы включить ценность денег во времени

в Кэш-фло применяют дисконтирование.

С экономической точки зрения ставка дисконтирования — это норма

доходности на вложенный капитал, требуемая инвестором. Иначе говоря, при

помощи ставки дисконтирования можно определить сумму, которую инвестору

придется заплатить сегодня за право получить предполагаемый доход в

будущем. Поэтому от значения ставки дисконтирования зависит принятие

ключевых решений, в том числе при выборе инвестиционного проекта.

Для вычисления приведенной к текущему моменту (вложения средств в

проект) ценности будущих денег пользуются дисконтированием. При этом

берутся будущие количества денег и приводятся назад к значению на нынешний

день путем их уменьшения с каждым отчетным периодом проекта.

При этом используют ставку дисконта, которая является ожидаемой будущей

альтернативной стоимостью денег, иногда текущей или реальной ставкой

процента.

Формула дисконтирования:

PV=FV*1/(1+i)n

где

PV - приведенная к настоящему времени ценность выгод или издержек

FV - будущая ценность выгод или издержек

i - ставка процента или коэффициент дисконтирования в текущем или

реальном выражении

n - число лет или срок службы проекта

Двумя распространенными ошибками при разработке бизнес-плана

являются:

1.Путаница в выборе соответствующей процентной ставки

2.Непоследовательность в пользовании ею.

Процент в общем смысле есть стоимость капитала для инвестора, как

например, ставка дохода по облигациям госсектора или базисная ставка

(прайм рейт) для частной фирмы.

При условии, что ценность денег может падать в реальном выражении с

течением времени в силу инфляции, в бизнес-плане можно пользоваться двумя

ставками.

Реальная процентная ставка есть ставка дохода на капитал без

учета инфляции. Если используются реальные ставки процента, то все цены в

бизнес-плане и стоимость капитала должны показываться в постоянных ценах

("постоянных долларах", т.е. инфляция исключается.

Напротив, текущая(номинальная) ставка процента - это ставка

дохода с точки зрения инвестора на частном рынке, поэтому она включает

инфляцию, то есть текущая ставка есть сумма инфляции и реальной процентной

ставки:

Текущая ставка процента = Реальная ставка процента + Инфляция

Если в анализе бизнес-плана используются только реальные (постоянные)

цены для стоимости капитала, то нельзя инфлировать годовые,

производственные и эксплуатационные расходы и выгоды. Аналогичным образом,

если предполагается пользоваться постоянными ценами для производственных и

эксплуатационных расходов, то в отношении стоимости капитала нужно

применять реальную ставку процента.

Кроме того, в финансовом анализе часто пользуются ставкой дисконта

равной реальной ставке процента.

И напротив, если в бизнес-плане пользуются текущими ценами, то ставка

дисконта равна текущей процентной ставке (то есть реальному проценту плюс

инфляция) и в анализе применяются текущие процентные ставки для всех

производственных, эксплуатационных расходов и заемного капитала.

Согласованные ставки, которыми следует пользоваться в отношении разных

видов кэш-фло

|

Ставки |

Кэш-фло в постоянном выражении |

Кэш-фло в текущем выражении |

|

Процент |

i = реальный |

i = текущий |

|

Инфляция |

темпы инфляции = 0 |

темпы инфляции >0 |

Непоследовательность в использовании показателями процентных ставок

является одной из самых распространенных ошибок при построении финансовой

модели в бизнес-плане. Если пользоваться постоянными ценами, то следует

применять реальную(а не текущую) ставку процента. Смешение реальных ставок

с текущими приводит к большому искажению в пользу одних потоков выгод и

издержек и в ущерб другим. В большинстве анализов проектов, проводимых

международными организациями, применяются реальные показатели издержек,

даже если нет непосредственных данных о реальных ставках для капитала.

Помимо проблемы выражения денег в текущих или постоянных показателях

возникают дальнейшие проблемы с выбором ставки дисконтирования. Обычно

используют два главных типа ставок дисконта: для оценивания в частном

(финансовый) и общественном (экономический) секторах.

Частная ставка дисконта отражает либо текущую, либо постоянную

ставку, то есть соответственно включая или исключая инфляцию, основываясь

на прогнозах финансового рынка (частная альтернативная собственность).

Считается, что для целей экономического анализа (общественный сектор)

ставка частного сектора слишком высока, а иногда слишком низка по

отношению к срочной ценности, которую общество придает деньгам. Тогда

пользуются общественной ставкой дисконта (альтернативная стоимость

в общественном секторе) вместо частной ставки. Так, например, в

исследовании Всемирного Банка в качестве ставки дисконтирования выбирается

«социальная ставка отдачи инвестиций» (social rate return on investment –

SRRI), определяемая как

SRRI = r + uc

где

r – истинная норма межвременных предпочтений,

u – эластичность предельной полезности дохода,

с – темп роста потребления на душу населения.

Использование именно социальной ставки дисконтирования обосновывается

специалистами Всемирного Банка взглядом на экономику со стороны

государства и общества, необходимостью в большей степени учитывать

интересы всего населения и будущих поколений. По мнению специалистов

Всемирного Банка, оценка SRRI для развитых стран находится на уровне от 2

до 4%, для развивающихся стран с высокими темпами роста потребления она

возрастает до 7 – 9%.

Говоря же о конкретном значении ставки дисконтирования, нельзя

употреблять определения «правильная» или «неправильная», так как это

всегда индивидуальная оценка. Дискутировать имеет смысл о том, как она

рассчитана, например на переговорах сторон о покупке или продаже

какого-либо бизнеса, где значение ставки дисконтирования может повлиять на

цену сделки.

Существуют следующие основные методы определения ставки дисконтирования

(в порядке убывания объективности):

Определение средневзвешенной стоимости капитала (WACC)

Наиболее часто при инвестиционных расчетах ставка дисконтирования

определяется как средневзвешенная стоимость капитала (weighted average

cost of capital — WACC), которая учитывает стоимость собственного

(акционерного) капитала и стоимость заемных средств. Это наиболее

объективный метод определения ставки дисконтирования. При этом для

определения стоимости собственного капитала применяется модель оценки

долгосрочных активов (capital assets pricing model — CAPM).

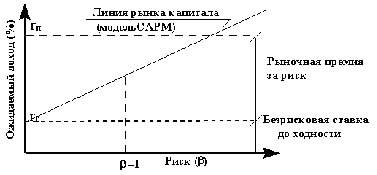

Логика модели CAPM графически представлена на рисунке

Ставка дисконтирования (ставка доходности) собственного капитала (Re)

рассчитывается по формуле: Re = Rf + b*(Rm - Rf), где Rf — безрисковая

ставка дохода;

b — коэффициент, определяющий изменение цены на акции компании по

сравнению с изменением цен на акции по всем компаниям данного сегмента

рынка;

(Rm - Rf) — премия за рыночный риск;

Rm — среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (Rf).

В качестве безрисковых активов (то есть активов, вложения в которые

характеризуются нулевым риском) рассматриваются обычно государственные

ценные бумаги. В США, например, безрисковыми активами считаются

казначейские векселя. В России в качестве таких активов можно

рассматривать российские еврооблигации Russia-30 со сроком погашения 30

лет. Информацию о доходности этих ценных бумаг можно найти во многих

финансово-экономических изданиях, например в газетах «Ведомости», «The

Moscow Times», «Коммерсантъ».

Коэффициент b

Этот коэффициент отражает чувствительность показателей доходности

ценных бумаг конкретной компании к изменению рыночного (систематического)

риска. Если b = 1, то колебания цен на акции этой компании полностью

совпадают с колебаниями рынка в целом. Если b = 1,2, то можно ожидать, что

в случае общего подъема на рынке3 стоимость акций этой компании будет

расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего

падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом. В

странах с развитым фондовым рынком коэффициенты рассчитываются

специализированными информационно-аналитическими агентствами,

инвестиционными и консалтинговыми компаниями и публикуются в финансовых

справочниках и периодических изданиях, анализирующих фондовые рынки. В

России информацию о значениях коэффициентов компаний, чьи акции наиболее

ликвидны, можно найти в информационных выпусках рейтингового агентства АК

& М, а также на его сайте в разделе «Рейтинги». Кроме того,

коэффициенты рассчитываются аналитическими службами инвестиционных

компаний и крупными консалтинговыми фирмами, например «Делойт и Туш СНГ»,

Merrill Lynch, Value Line.

Премия за рыночный риск (Rm - Rf)

Это величина, на которую среднерыночные ставки доходности на фондовом

рынке превышали ставку дохода по безрисковым ценным бумагам в течение

длительного времени. Она рассчитывается на основе статистических данных о

рыночных премиях за продолжительный период. По данным агентства Ibbotson

Associatess, размер долгосрочной ожидаемой рыночной премии, базирующийся

на данных о разнице между среднеарифметическими доходами на фондовом рынке

и доходностью безрисковых инвестиций в США с 1926 по 2000 год, составляет

7,76%. Это значение могут использовать для расчетов и российские компании

(в ряде учебников премия за рыночный риск принимается равной 5%).

Если для финансирования проекта привлекается не только собственный, но

и заемный капитал, то доходность такого проекта должна компенсировать не

только риски, связанные с инвестированием собственных средств, но и

затраты на привлечение заемного капитала.

Учесть стоимость и собственных, и заемных средств позволяет показатель

средневзвешенной стоимости капитала (WACС), который рассчитывается по

формуле:

WACC= Re(E/V) + Rd(D/V)(1 - tc),

где Re — ставка доходости собственного (акционерного) капитала,

рассчитанная, как правило, с использованием модели САРМ;

E — рыночная стоимость собственного капитала (акционерного капитала).

Рассчитывается как произведение общего количества обыкновенных акций

компании и цены одной акции; D — рыночная стоимость заемного капитала. На

практике часто определяется по бухгалтерской отчетности как сумма займов

компании. Если эти данные получить невозможно, то используется доступная

информация о соотношении собственного и заемного капиталов аналогичных

компаний;

V = E + D — суммарная рыночная стоимость займов компании и ее

акционерного капитала;

Rd — ставка доходности заемного капитала компании (затраты на

привлечение заемного капитала). В качестве таких затрат рассматриваются

проценты по банковским кредитам и корпоративным облигациям компании. При

этом стоимость заемного капитала корректируется с учетом ставки налога на

прибыль. Смысл корректировки заключается в том, что проценты по

обслуживанию кредитов и займов относятся на себестоимость продукции,

уменьшая тем самым налоговую базу по налогу на прибыль; tc — ставка налога

на прибыль.

Однако применение этого метода в российских проектах связано с

определенными трудностями:

Во-первых, данный подход имеет прямое отношение только к компаниям,

которые являются открытыми акционерными обществами и, следовательно, их

акциями торгуют на фондовых рынках.

Во-вторых, этот метод применим только к предприятиям, у которых есть

достаточная статистика для расчета своего b-коэффициента, а также

существуют возможности найти предприятие-аналог, чей b-коэффициент мог бы

использоваться в расчетах.

Некоторые авторы предлагают в таких условиях при отсутствии статистики

использовать качественную оценку коэффициента путем опроса ведущих

экспертов в отрасли, в которой реализуется проект бизнес-плана:

|

Степень риска |

β |

|

Риск отсутствует

Риск ниже среднерыночного

Риск на уровне среднего по рынку

Выше среднерыночной |

0

0-1

1

1-2 |

Понятно, что в этом случае доверие к выбранной таким образом ставки

дисконтирования целиком зависит от степени доверия и признания

авторитетности привлекаемых экспертов инвестором.

Кумулятивный метод оценки премии за риск

Одним из наиболее распространенных на практике способов определения

ставки дисконтирования является кумулятивный метод оценки премии за риск.

В основе этого метода лежат предположения о том, что:

-

если бы инвестиции были безрисковыми, то инвесторы требовали бы

безрисковую доходность на свой капитал (то есть норму доходности,

соответствующую норме доходности вложений в безрисковые активы);

-

чем выше инвестор оценивает риск проекта, тем более высокие

требования он предъявляет к его доходности.

Исходя из этих предположений при расчете ставки дисконтирования

необходимо учесть так называемую «премию за риск».

Соответственно формула расчета ставки дисконтирования выглядит

следующим образом:

R = Rf + R1 + ... + Rn,

где R — ставка дисконтирования;

Rf — безрисковая ставка дохода;

R1 + ... + Rn — рисковые премии по различным факторам риска.

Наличие того или иного фактора риска и значение каждой рисковой премии

на практике определяются экспертным путем. Например, "Методическими

рекомендациями по оценке эффективности инвестиционных проектов (вторая

редакция)", утвержденных Министерством экономики РФ, Министерством

финансов РФ, Государственным комитетом РФ по строительной, архитектурной и

жилищной политике № ВК 477 от 21.06.1999 г.)рекомендуется учитывать три

типа риска при использовании кумулятивного метода:

• страновой риск;

• риск ненадежности участников проекта;

• риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых

международными рейтинговыми агентствами и консалтинговыми фирмами.

Размер премии за риск, характеризующий ненадежность участников

проекта, согласно Методическим рекомендациям не должен быть выше 5%.

Поправку на риск неполучения предусмотренных проектом доходов

рекомендуется устанавливать в зависимости от цели проекта.

К недостаткам данного метода можно отнести его субъективность

(зависимость от экспертных оценок рисков).

Кроме того, он естественно значительно менее точен, чем метод расчета

ставки дисконтирования WACC на основе САРМ.

Определение ставки дисконтирования экспертным путем

Самый простой путь определения ставки дисконтирования, который

используется на практике, — это установление ее экспертным путем или

исходя из требований инвестора.Здесь также следует отметить, что ставка

дисконтирования, используемая в расчетах, почти всегда согласовывается с

инвестиционным банком, который привлекает средства для проекта или с

инвестором. При этом в расчетах, как правило, ориентируются на риски

инвестиций в аналогичные компании и рынки.

Метод реальных опционов

Сейчас все чаще предлагается использовать метод реальных опционов, но

его применение очень сложно с точки зрения методологии. Чтобы учесть такие

факторы риска, как возможность остановки проекта, смены технологии, потери

рынка, при оценке проектов практики часто используют сильно завышенные

дисконтные ставки — 40—50%. Никаких теоретических обоснований за этими

цифрами не стоит. Такие же результаты можно было бы получить путем сложных

вычислений, при которых все равно пришлось бы субъективно определять

множество прогнозных показателей.

Существуют и другие альтернативные подходы к расчету ставки

дисконтирования, например с помощью теории арбитражного ценообразования

или модели дивидендного роста. Однако эти теории достаточно сложны и редко

применяются на практике. По мнению большинства специалистов, все

представленные выше методы и формулы для расчета ставки дисконтирования

представляют собой, скорее, концепции и попытки приблизиться к реальной

действительности. На практике они применяются редко и обычно с

использованием дополнительных модификаций и поправок.

Как правило, на практике ставка дисконтирования – это личная оценка

ситуации на рынке – т.е. оценка того, какая доходность достаточна для

проекта с точки зрения инвестора. Именно он и определяет для себя

приемлемую ставку дисконтирования в предлагаемом ему к финансированию в

бизнес-плане проекте.

Самый распространенный индикатор для ставки дисконтирования — это

стоимость аналогичных кредитов для аналогичных заемщиков. Здесь основой

для определения ставки дисконтирования являются фактические кредитные

ставки и уровни доходности облигаций, имеющиеся на рынке, поскольку

доходность не зависит полностью от особенностей конкретного

инвестиционного проекта и отражает общеэкономические условия его

реализации. Но данные показатели нуждаются в существенной корректировке,

связанной с риском самого проекта.

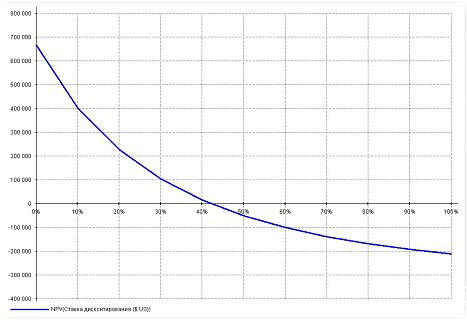

Поэтому с учетом вышесказанного, в бизнес-плане все же необходимо

приводить анализ чувствительности проекта по отношению к различным ставкам

дисконтирования, что может снять ряд вопросов о приемлемой доходности

проекта для инвестора при его рассмотрении им и одновременно выявить

пределы устойчивости проекта бизнес-плана.

Пример результатов анализа, приводимого в бизнес-плане