|

|  |

|

Invest-in-Ru::

БИЗНЕС-ПЛАН | |

Основные финансовые показатели бизнес-плана

Основной расчетной исходной таблицей в бизнес-плане является план денежных потоков (кэш-фло)

Стандартный Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

- кэш-фло от операционной деятельности;

- кэш-фло от инвестиционной деятельности;

- кэш-фло от финансовой деятельности.

В разделе "Кэш-фло от операционной деятельности" представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: "Суммарные прямые издержки" и "Суммарные постоянные издержки".

Раздел "Кэш-фло от инвестиционной деятельности" отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта (приобретением и продажей активов).

Раздел "Кэш-фло от финансовой деятельности" отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта.

Две итоговые строки "Кэш-фло" отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала.

Для корректного расчета будущих поступлений и показателей бизнес-плана применяется дисконтирование.

Дисконтирование является универсальной методикой приведения будущих денежных потоков к настоящему моменту, основанной на понятиях сложных процентов. Формула дисконтированной текущей стоимости денежных потоков выглядит следующим образом:

где

CFi - денежные потоки i-го периода

r - ставка дисконтирования

N - число периодов

Основные показатели бизнес-плана включают в себя:

- Чистая приведенная стоимость (чистый приведенный доход) - NPV

- Период окупаемости - PBP

- Индекс прибыльности - PI

- Внутренняя норма рентабельности - IRR

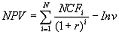

Чистая приведенная стоимость (чистый приведенный доход) - NPVрассчитывается с использованием прогнозируемых денежных потоков, связанных с планируемыми инвестициями, по следующей формуле:

где NCFi - чистый денежный поток для i-го периода,

Inv - начальные инвестиции

r - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При положительном значении NPV считается, что данное вложение капитала является эффективным.

Период окупаемости - PBP показывает срок, необходимый для того, чтобы доходы, генерируемые инвестициями, с учетом дисконтирования, покрыли затраты на инвестиции. Этот показатель определяется последовательным расчетом NPV для каждого периода проекта, и точка, в которой NPV станет положительным, будет являться точкой окупаемости.

Индекс прибыльности (Profitability Index, PI) рассчитывается по следующей формуле:

где NCFi - чистый денежный поток для i-го периода,

Inv - начальные инвестиции

r - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При значениях PI > 1 считается, что данное вложение капитала является эффективным.

Внутренняя норма рентабельности - IRR (Internal Rate of Return, IRR) определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный капитал, обеспечиваемый данным инвестиционным проектом, т.е. эффективность вложений капитала в данный проект равна эффективности инвестирования под IRR процентов в какой-либо финансовый инструмент с равномерным доходом.

IRR рассчитывается как значение ставки дисконтирования, при которой NPV=0. Как правило, значения IRR находят либо графическими методами (построив график зависимости NPV от ставки дисконтирования), либо с помощью специализированных программ. IRR не всегда может быть корректно получен из уравнения NPV=0, при определенных значениях денежных потоков это уравнение может не иметь решений или иметь несколько решений. В таких ситуациях IRR проекта считается неопределенным. Для того, чтобы исключить эти сложности, иногда используется модифицированная внутренняя норма рентабельности, хотя этот показатель распространен значительно меньше, чем IRR.

| |